"借新还旧"是洪水猛兽吗?(图)

市场上有一种普遍的观点认为,目前高速增长的融资水平在很大程度上是由企业的借新还旧推动。而

方正证券高级宏观分析师杨为敩

认为,这种观点仅考虑了“借新”对融资的推动,未考虑“还旧”对融资的对冲,而

社会融资总量是以“净增加”为口径计算的,意即借新的资金量和还旧的资金量的轧差。“借新还旧”并非洪水猛兽,不必去担忧因“借新还旧”而带来的流动性问题。

企业的“借新还旧”行为存在着两个疑虑,一是通过新融资借出旧债务的利息;二是通过大量融资转移到表内,来占用银行的计提拨备。方正证券分析称,从第一种可能来看,虽然会增加社会融资规模,但不会对流动性产生太多负面影响,也很难大量挤出实体融资;从第二种可能来看,虽然会影响流动性规模,但目前这种情况并非主流,也很难对整体融资环境形成显着影响。

以下是方正证券的分析要点:

1、“借新还旧”带来的融资推动有多大

方正证券分析师杨为敩认为,“借新还旧”对融资的推动作用仅在于借新者把旧债务的利息一并借出来,这个利息的增量对融资存在正面影响,但总的推动作用不如市场这些观点想象中大。

为了便于理解,方正证券举了以下例子:

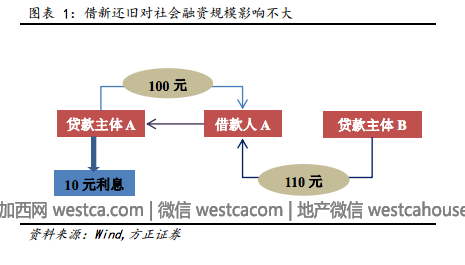

假设某借款人A先从贷款主体A(通过间接或直接融资方式)贷来了100元,利率10%,这时一年后借款人A需要还给贷款主体A本金加利息共110元。借款人A是通过借新还旧来偿还负债的,其又向贷款主体B借入了融资加本金110元,用以偿还过往负债。这个过程走完后,贷款主体A获得了10元利息,而由于借款人A已经向贷款主体A 还清了负债,其总负债仅增加了10 元,对于社会融资来说,由于其统计口径是融资的净增长,该借新还旧行为仅仅增加融资10元,而非100 元。

从三者的资产负债表变化亦能看到:当借新还旧完成后,借款人A多负债了10元,用以转为贷款主体A的权益。因此,受这笔借新还旧的影响,全市场的总负债仅仅多增了10元,相应地,总资产也多了10元。

2、“借新还旧”对流动性不存在明显的负面影响

即使利息多融出来,在多半情况下该多融出来的利息也不会对市场流动性或可融资金形成显着的负面影响。“借新还旧”行为所产生的还旧资金即使被偿还,该笔资金也很可能再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

回到上述的例子:

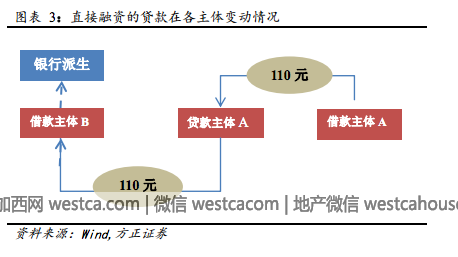

借款人A借入了110元贷款,用以对贷款主体A还本付息,是否这多出来的10元融资就会产生资金占用的效果呢?方正证券认为,这得分两种情况来看:第一,贷款主体A是通过直接融资的手段把钱借给借款人A的;第二,贷款主体A是银行,其通过贷款等形式把钱借给借款人A。

如果是第一种情况,虽然社会融资因借新还旧行为而增加了10元,但是贷款主体A手里也多了110元现金(10元收益以及100元应收账款结转),这部分钱同样会进入可贷资金范畴,贷款主体A完全可以将这110元贷给借款主体B。相对于“借新还旧”前后来看,同样110元的可融资金,只是其从贷款主体 B 的手里转移到贷款主体A的手里而已。

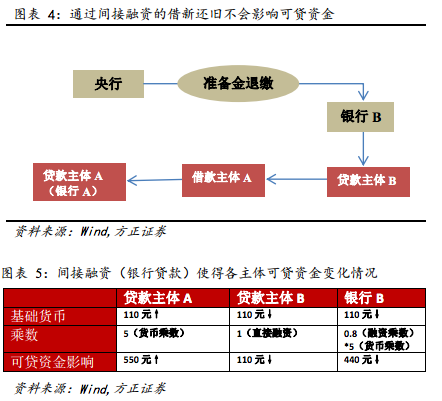

第二种情况来看,如果贷款主体A是银行,当借款主体A将110元从贷款主体B借出,并还给银行A时,相应地,银行A的贷款存量减少100元,权益增加10元,那么,银行A的可贷资金多了110元,按照货币乘数5来计算的话,这110元的流动性增量可以带来550元新增融资。对于贷款主体B来说,因其将110元贷给了借款主体A,其可贷资金少了110元。假设贷款主体B借给借款主体A的110元全部来自于银行B的存款,那么,银行B因为减少了110元的存款,负面影响其融资规模为110*融资乘数*货币乘数(目前融资乘数为80%,货币乘数为5),110元存款的减少将负面影响贷款规模为440元。从三者加总来看,在借新还旧之后,总的可贷资金不会因为此次借新还旧而发生改变。

无论是借款主体A是通过直接还是间接融资向贷款主体A借款,在借新还旧之后,市场上的可贷资金非但没有减少,反而还存在增加的可能。当然,这从根源上是因为资金的来源方是存款,但投向方是偿还贷款(没有增加存款)。

对融资行为来说,对流动性的消耗很大程度来自于存款派生(如果没有存款派生的话,资金的流动几乎是无摩擦的)。一旦一笔贷款发放出来,这笔贷款如果派生为某一个银行的新增存款,那么该银行为这笔新增存款所追缴的准备金就是这次存款派生对流动性的消耗。但是,“借新还旧”行为不会产生流动性的消耗,主要原因在于:贷款主体A的这笔钱即使被偿还,也会再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

3、计提拨备占用对流动性的减损很可能并非主流

存在一种情境可能因“借新还旧”行为减少流动性:通过大量次级、可疑或损失类融资转移到表内,来占用银行的计提拨备。

但方正证券认为这种情况并非主流,一是银行对该类主体的贷款利率必须相对于基础利率来说上浮1.8倍才会合算,而如果上浮1.8倍,已经明显高于多数融资的资金成本,并不符合借新还旧的根本目的;二是商业银行的资本充足率及核心一级资本充足率呈现出不断上升的态势,并没有因借新还旧占用计提拨备而出现流动性上的减损,该种流动性占用的情况暂时还不必担忧。

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

方正证券高级宏观分析师杨为敩

认为,这种观点仅考虑了“借新”对融资的推动,未考虑“还旧”对融资的对冲,而

社会融资总量是以“净增加”为口径计算的,意即借新的资金量和还旧的资金量的轧差。“借新还旧”并非洪水猛兽,不必去担忧因“借新还旧”而带来的流动性问题。

企业的“借新还旧”行为存在着两个疑虑,一是通过新融资借出旧债务的利息;二是通过大量融资转移到表内,来占用银行的计提拨备。方正证券分析称,从第一种可能来看,虽然会增加社会融资规模,但不会对流动性产生太多负面影响,也很难大量挤出实体融资;从第二种可能来看,虽然会影响流动性规模,但目前这种情况并非主流,也很难对整体融资环境形成显着影响。

以下是方正证券的分析要点:

1、“借新还旧”带来的融资推动有多大

方正证券分析师杨为敩认为,“借新还旧”对融资的推动作用仅在于借新者把旧债务的利息一并借出来,这个利息的增量对融资存在正面影响,但总的推动作用不如市场这些观点想象中大。

为了便于理解,方正证券举了以下例子:

假设某借款人A先从贷款主体A(通过间接或直接融资方式)贷来了100元,利率10%,这时一年后借款人A需要还给贷款主体A本金加利息共110元。借款人A是通过借新还旧来偿还负债的,其又向贷款主体B借入了融资加本金110元,用以偿还过往负债。这个过程走完后,贷款主体A获得了10元利息,而由于借款人A已经向贷款主体A 还清了负债,其总负债仅增加了10 元,对于社会融资来说,由于其统计口径是融资的净增长,该借新还旧行为仅仅增加融资10元,而非100 元。

从三者的资产负债表变化亦能看到:当借新还旧完成后,借款人A多负债了10元,用以转为贷款主体A的权益。因此,受这笔借新还旧的影响,全市场的总负债仅仅多增了10元,相应地,总资产也多了10元。

2、“借新还旧”对流动性不存在明显的负面影响

即使利息多融出来,在多半情况下该多融出来的利息也不会对市场流动性或可融资金形成显着的负面影响。“借新还旧”行为所产生的还旧资金即使被偿还,该笔资金也很可能再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

回到上述的例子:

借款人A借入了110元贷款,用以对贷款主体A还本付息,是否这多出来的10元融资就会产生资金占用的效果呢?方正证券认为,这得分两种情况来看:第一,贷款主体A是通过直接融资的手段把钱借给借款人A的;第二,贷款主体A是银行,其通过贷款等形式把钱借给借款人A。

如果是第一种情况,虽然社会融资因借新还旧行为而增加了10元,但是贷款主体A手里也多了110元现金(10元收益以及100元应收账款结转),这部分钱同样会进入可贷资金范畴,贷款主体A完全可以将这110元贷给借款主体B。相对于“借新还旧”前后来看,同样110元的可融资金,只是其从贷款主体 B 的手里转移到贷款主体A的手里而已。

第二种情况来看,如果贷款主体A是银行,当借款主体A将110元从贷款主体B借出,并还给银行A时,相应地,银行A的贷款存量减少100元,权益增加10元,那么,银行A的可贷资金多了110元,按照货币乘数5来计算的话,这110元的流动性增量可以带来550元新增融资。对于贷款主体B来说,因其将110元贷给了借款主体A,其可贷资金少了110元。假设贷款主体B借给借款主体A的110元全部来自于银行B的存款,那么,银行B因为减少了110元的存款,负面影响其融资规模为110*融资乘数*货币乘数(目前融资乘数为80%,货币乘数为5),110元存款的减少将负面影响贷款规模为440元。从三者加总来看,在借新还旧之后,总的可贷资金不会因为此次借新还旧而发生改变。

无论是借款主体A是通过直接还是间接融资向贷款主体A借款,在借新还旧之后,市场上的可贷资金非但没有减少,反而还存在增加的可能。当然,这从根源上是因为资金的来源方是存款,但投向方是偿还贷款(没有增加存款)。

对融资行为来说,对流动性的消耗很大程度来自于存款派生(如果没有存款派生的话,资金的流动几乎是无摩擦的)。一旦一笔贷款发放出来,这笔贷款如果派生为某一个银行的新增存款,那么该银行为这笔新增存款所追缴的准备金就是这次存款派生对流动性的消耗。但是,“借新还旧”行为不会产生流动性的消耗,主要原因在于:贷款主体A的这笔钱即使被偿还,也会再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

3、计提拨备占用对流动性的减损很可能并非主流

存在一种情境可能因“借新还旧”行为减少流动性:通过大量次级、可疑或损失类融资转移到表内,来占用银行的计提拨备。

但方正证券认为这种情况并非主流,一是银行对该类主体的贷款利率必须相对于基础利率来说上浮1.8倍才会合算,而如果上浮1.8倍,已经明显高于多数融资的资金成本,并不符合借新还旧的根本目的;二是商业银行的资本充足率及核心一级资本充足率呈现出不断上升的态势,并没有因借新还旧占用计提拨备而出现流动性上的减损,该种流动性占用的情况暂时还不必担忧。

| 分享: |

| 注: |