"借新还旧"是洪水猛兽吗?(图)

回到上述的例子:

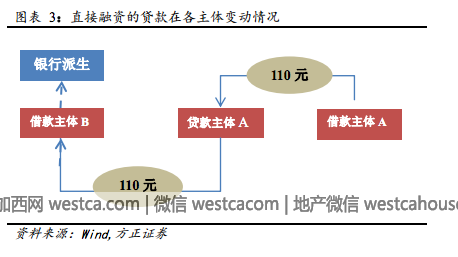

借款人A借入了110元贷款,用以对贷款主体A还本付息,是否这多出来的10元融资就会产生资金占用的效果呢?方正证券认为,这得分两种情况来看:第一,贷款主体A是通过直接融资的手段把钱借给借款人A的;第二,贷款主体A是银行,其通过贷款等形式把钱借给借款人A。

如果是第一种情况,虽然社会融资因借新还旧行为而增加了10元,但是贷款主体A手里也多了110元现金(10元收益以及100元应收账款结转),这部分钱同样会进入可贷资金范畴,贷款主体A完全可以将这110元贷给借款主体B。相对于“借新还旧”前后来看,同样110元的可融资金,只是其从贷款主体 B 的手里转移到贷款主体A的手里而已。

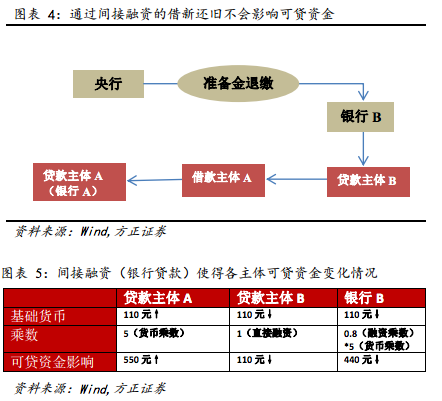

第二种情况来看,如果贷款主体A是银行,当借款主体A将110元从贷款主体B借出,并还给银行A时,相应地,银行A的贷款存量减少100元,权益增加10元,那么,银行A的可贷资金多了110元,按照货币乘数5来计算的话,这110元的流动性增量可以带来550元新增融资。对于贷款主体B来说,因其将110元贷给了借款主体A,其可贷资金少了110元。假设贷款主体B借给借款主体A的110元全部来自于银行B的存款,那么,银行B因为减少了110元的存款,负面影响其融资规模为110*融资乘数*货币乘数(目前融资乘数为80%,货币乘数为5),110元存款的减少将负面影响贷款规模为440元。从三者加总来看,在借新还旧之后,总的可贷资金不会因为此次借新还旧而发生改变。

无论是借款主体A是通过直接还是间接融资向贷款主体A借款,在借新还旧之后,市场上的可贷资金非但没有减少,反而还存在增加的可能。当然,这从根源上是因为资金的来源方是存款,但投向方是偿还贷款(没有增加存款)。

对融资行为来说,对流动性的消耗很大程度来自于存款派生(如果没有存款派生的话,资金的流动几乎是无摩擦的)。一旦一笔贷款发放出来,这笔贷款如果派生为某一个银行的新增存款,那么该银行为这笔新增存款所追缴的准备金就是这次存款派生对流动性的消耗。但是,“借新还旧”行为不会产生流动性的消耗,主要原因在于:贷款主体A的这笔钱即使被偿还,也会再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

3、计提拨备占用对流动性的减损很可能并非主流

存在一种情境可能因“借新还旧”行为减少流动性:通过大量次级、可疑或损失类融资转移到表内,来占用银行的计提拨备。

但方正证券认为这种情况并非主流,一是银行对该类主体的贷款利率必须相对于基础利率来说上浮1.8倍才会合算,而如果上浮1.8倍,已经明显高于多数融资的资金成本,并不符合借新还旧的根本目的;二是商业银行的资本充足率及核心一级资本充足率呈现出不断上升的态势,并没有因借新还旧占用计提拨备而出现流动性上的减损,该种流动性占用的情况暂时还不必担忧。

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

还没人说话啊,我想来说几句

还没人说话啊,我想来说几句

借款人A借入了110元贷款,用以对贷款主体A还本付息,是否这多出来的10元融资就会产生资金占用的效果呢?方正证券认为,这得分两种情况来看:第一,贷款主体A是通过直接融资的手段把钱借给借款人A的;第二,贷款主体A是银行,其通过贷款等形式把钱借给借款人A。

如果是第一种情况,虽然社会融资因借新还旧行为而增加了10元,但是贷款主体A手里也多了110元现金(10元收益以及100元应收账款结转),这部分钱同样会进入可贷资金范畴,贷款主体A完全可以将这110元贷给借款主体B。相对于“借新还旧”前后来看,同样110元的可融资金,只是其从贷款主体 B 的手里转移到贷款主体A的手里而已。

第二种情况来看,如果贷款主体A是银行,当借款主体A将110元从贷款主体B借出,并还给银行A时,相应地,银行A的贷款存量减少100元,权益增加10元,那么,银行A的可贷资金多了110元,按照货币乘数5来计算的话,这110元的流动性增量可以带来550元新增融资。对于贷款主体B来说,因其将110元贷给了借款主体A,其可贷资金少了110元。假设贷款主体B借给借款主体A的110元全部来自于银行B的存款,那么,银行B因为减少了110元的存款,负面影响其融资规模为110*融资乘数*货币乘数(目前融资乘数为80%,货币乘数为5),110元存款的减少将负面影响贷款规模为440元。从三者加总来看,在借新还旧之后,总的可贷资金不会因为此次借新还旧而发生改变。

无论是借款主体A是通过直接还是间接融资向贷款主体A借款,在借新还旧之后,市场上的可贷资金非但没有减少,反而还存在增加的可能。当然,这从根源上是因为资金的来源方是存款,但投向方是偿还贷款(没有增加存款)。

对融资行为来说,对流动性的消耗很大程度来自于存款派生(如果没有存款派生的话,资金的流动几乎是无摩擦的)。一旦一笔贷款发放出来,这笔贷款如果派生为某一个银行的新增存款,那么该银行为这笔新增存款所追缴的准备金就是这次存款派生对流动性的消耗。但是,“借新还旧”行为不会产生流动性的消耗,主要原因在于:贷款主体A的这笔钱即使被偿还,也会再次用于融资市场上,也就是说,虽然间接融资存在流动性消耗的状况,但直接融资的可融资金的变化可以对间接融资带来的流动性变化进行补足。

3、计提拨备占用对流动性的减损很可能并非主流

存在一种情境可能因“借新还旧”行为减少流动性:通过大量次级、可疑或损失类融资转移到表内,来占用银行的计提拨备。

但方正证券认为这种情况并非主流,一是银行对该类主体的贷款利率必须相对于基础利率来说上浮1.8倍才会合算,而如果上浮1.8倍,已经明显高于多数融资的资金成本,并不符合借新还旧的根本目的;二是商业银行的资本充足率及核心一级资本充足率呈现出不断上升的态势,并没有因借新还旧占用计提拨备而出现流动性上的减损,该种流动性占用的情况暂时还不必担忧。

| 分享: |

| 注: | 在此页中阅读全文 |